建筑业发展新趋势:时代进化的行业镜像与战略选择

建筑业发展新趋势:时代进化的行业镜像与战略选择

各位同行,下午好!

很高兴参加攀成德的预见论坛,这是我第三次来发言了,有些对建筑行业简单的思考,跟各位同行做一些分享。

我今天汇报三个方面内容:一是时代进化的行业镜像,时代发展到现在,对建筑业有哪些影响?二是企业面临的战略选择,哪些事需要企业深入去思考?三是应对时代进化的几点思考,个人一些不成熟的建议。

—1—

时代进化的行业镜像

▌1.经济规模增速下行

(1)国内情况

如表1,中国建筑业总产值的平均增速从“十五”、“十一五”期间23%的高峰,开始逐步回落,“十二五”期间下降到13%,“十三五”期间是8%,“十四五”前两年的平均增速是8.7%。虽然建筑业总产值的平均增速在下降,但是规模的总量一直在增长。

建筑业增加值是构成国家GDP的一个基本单元。增加值在“十一五”期间增速最高,平均增速是20.6%,这是建筑业增加值的增速高峰。“十二五”和“十三五”期间建筑业增加值的平均增速是12%和9.3%,“十四五”前两年是7.3%。

建筑业增加值占GDP的比重,近几年都在6.6%以上(大概7%的水平)。中国判定支柱产业的标准是行业增加值占GDP的比重高于5%,西方国家的标准是4%,所以,建筑业仍是支柱产业。

表1 近20年国家GDP、建筑业总产值、建筑业增加值增速对比(万亿元)

未来,建筑业会不会发生断崖式的下滑?我的结论是不会,建筑业对全球经济的影响和贡献是毋容置疑的。从表1的数据来看,增速确实是下滑的,但中国建筑业的总量在持续地增长,西方国家也在增长。欧美、日本这些主要的发达经济体,建筑业增加值占本国GDP的比重也都在4%以上,毫无疑问也是他们国家的支柱性产业。所以我个人是比较乐观、看好的。

(2)国际情况

全球建筑业增加值前20强中,中国排名第一,美国第二,其次是印度、日本和德国(如表2)。2022年,中国和美国的建筑业增加值超过万亿美元,印度、日本、德国超过了2000亿美元。

2022年,中国建筑业增加值同比增长1.57%,实际上按照国内人民币的规则计算同比增长率的话,数字要大得多,应该在6%左右。因为这几年人民币贬值非常快,换算成美元以后,显得增速变小了。2022年建筑业增加值前20强中,只有韩国、日本、法国、西班牙、意大利这几个国家出现了比较大的降幅,日本下降了18.46%,法国下降了8.28%,韩国下降了7.76%,西班牙下降7.79%,意大利下降了1.36%。除了这5个国家发生了同比下降外,其他15个国家都是同比增长的。

全球建筑业增加值前20强合计值的平均增速是2.64%,合计的建筑业增加值占这些国家GDP的比重达到5.41%,按照中国的标准也构成了国民经济的支柱产业。

表2 2022年全球建筑业增加值前20强一览表(亿美元)

所以,建筑业无论是在中国,还是在全球主要发达经济体,支柱产业的地位都没有动摇,而且总体上,总量是持续增长的。

▌2.竞争格局发生变化

大家可能会想,GDP在增长,建筑业增加值也在增长,为什么企业感受到的是“冬天”?项目去哪里了?我从三个方面来谈谈个人的看法:

第一,疫情对行业造成了实实在在的影响。过去三年的疫情对建筑行业来说,毫无疑问是有影响的,但我们的口号是:目标不变,任务不减。大型企业(特别是央企、国企)要保增长,怎么保增长?增长点从哪来?实际上就是把以往的存量“吃掉”了,这倒不一定是虚报。过去挣了100块钱,可能当年报60块钱化进化退表,有40块钱放在手里面,万一来年业务不好的时候,作为余量来调节。所以,几年的疫情,企业把兜里的存量都用完了,没有余量可调节,就没有腾挪的空间了,因此,大企业也感觉难受。

第二,市场集中度发生了变化。大型建筑企业集团通过投资拉动强势发展,几乎垄断了大型的公建项目,导致中小企业的发展空间受到挤压,发展越来越艰难,这是中小企业的感受。

“十二五”期间,全国建筑业总产值的平均增速是13%,八大央企是多少呢(如表3)?“十二五”期间八大央企营业收入的平均增速是10.1%,也就意味着在“十二五”期间,民营企业和地方国企的增速是高于八大央企的。进入21世纪以来,中国建筑业进入高速增长的黄金10年,民营企业抢占了大部分的份额。

但是,在后续市场增量空间缩小的时候,央企获得了更大的发展。“十三五”期间,全国建筑业总产值的平均增速是8%,八大央企的增速是10.6%,说明到了“十三五”期间,在市场增量空间缩小的时候,央企反而发力了。2020年与2015年相比,全国建筑业总产值增长了8.32万亿,其中央企增长了2.1万亿,增量的25.3%是八大央企拿走的。

到了“十四五”的前两年,全国建筑业总产值的平均增速是8.7%,八大央企平均增速12.5%,差距更明显。2022年与2020年相比,全国建筑业总产值增长了4.8万亿,八大央企增长了1.4万亿,增量的29.3%是八大央企拿走的。

表3 八大建筑央企营业收入增长情况(亿元)

因此,最近几年,整个建筑市场确实有向龙头央企集中的趋势。对于地方国企和民营企业,我没有再细分了,但我相信地方国企这几年的发展速度也很快,民营企业受挤压的可能性更大一点。

第三,产品结构发生了变化。从过去高速增长的大拆大建时代(蛋糕非常大,大家吃不完),到现在的存量时代,新增项目变少了,城市更新项目的占比增大了,产品结构发生了变化。“十四五”期间,广州城市更新投资额将达3315亿元,深圳市城市更新和土地整备投资总额不少于1万亿元,这些项目跟原来的新建项目不一样。不管是大企业还是小企业,央企、国企还是民企,我们传统擅长从抄平放线、地基开挖,到封顶放鞭炮的一套流程,事实上已经发生了深刻的变化。

城市更新包括旧城改造、旧村改造、旧厂改造、城市微改造以及园区改造等,这些产品与多数企业现有的业务结构发生了错位,城市更新从工程承包到产业服务,对企业的综合能力提出了新要求,目前没有几家企业能满足这个领域的要求,使企业产生不适感。

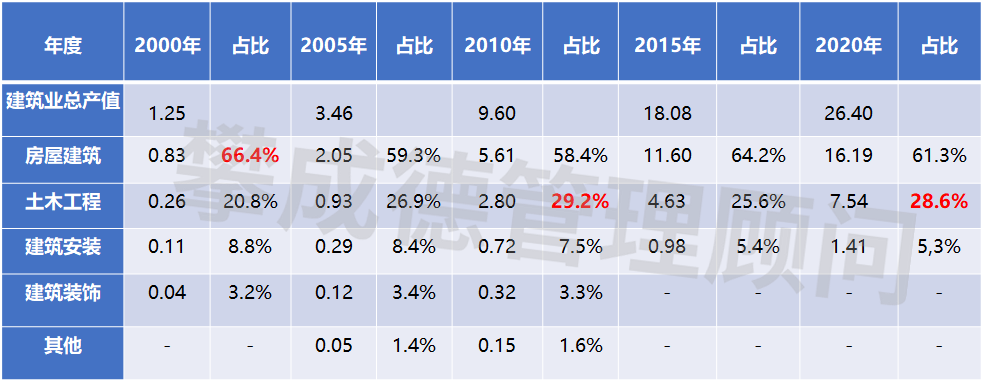

另外,建筑业总产值的结构也发生了变化,但是结构变化不是很大。从这几年总体趋势来看,建筑业总产值中基础设施领域比重总体呈上升趋势,房建领域呈下降趋势,但变化的幅度不是很大,细分领域本身也有波动。

表4 近20年建筑业总产值构成情况(万亿元)

以上产品结构、竞争格局的变化,对不同类型的企业都会造成一些影响。在这样的大环境下,企业如何去分析所处的位置?如何寻找比较舒服的站位?是我们下一步要更多关注的。

▌3.商业模式复杂多样

按照建设领域的服务范围,由低到高大致可分为以下层级:

第一层级:工程施工承包。传统的工程施工承包,包括施工总承包、专业承包、劳务分包等,体现施工属性,是传统建筑企业的拿手好戏。

第二层级:工程总承包。随着企业发展和资源能力的提升,到了第二个层级。工程总承包在施工总承包基础上增加了设计、采购等服务内容,如EPC、DB、PM等模式。最近几年大家都在讨论EPC如何去拓展、工程总承包如何落地、五大能力(设计管理能力、计划管控能力、采购管理能力、专业管理能力、资源整合能力)如何去培养,这一块企业还没有做得很成熟。

第三层级:投资+工程总承包。如F+EPC、F+DB等,突破了传统建筑企业的主业,向投融资领域延伸。对于融资的功能,央企、国企可能好一点,毕竟有银行授信,银行授信也用不完;但有的企业银行授信可能比较少,毫无疑问会感到非常难受。

第四层级:投资建造运营一体化。如PPP、特许经营、城市有机更新等,服务周期从传统的建造过程延伸到使用运维服务。单点的工程,通常叫“运维”,一个城市里面的运营是为公共服务的。这个领域,法国万喜的运营业务非常大,盈利能力很强,7%的员工贡献了15%左右的产值,贡献了三分之二的利润。中国的情况可能不一样,我们现在做运营都躲着做,项目一做好多年,谁也无法预计未来的情况,先把它变现了再说。所以发展逻辑不太一样,跟政策环境、行业惯例等都有关系。

第五层级:片区化城市更新。单个楼的翻新早就有了,有的叫有机更新,有的叫维修翻新;装饰、装修大概10-15年要重新来一次,这是常见的。而城市片区的更新,是城市本身的迭代升级,产业性质发生了变化。例如山东济南的动能转换区,经济发展的动能变了,城市里的业态变了,城市的总体布局、基础设施的配置、城市管理的商业模式等都在变化。

片区化城市更新包括城市规划、勘察设计、产业导入、投资建造、运营服务等,从经营项目转变为经营城市。投资建造相对好做一些,产业导入要求的能力非常强,城市运营服务要代表政府去管理城市、运营城市。为什么中国公务员特别多建筑业发展新趋势:时代进化的行业镜像与战略选择,西方国家公务员很少?因为西方国家民间资本参与城市管理的比重更大一些,而中国社会资本参与城市运营的比重非常小。

前几年好不容易把PPP模式引进来,结果又出现了一些“假”PPP,一下子打回原形。PPP本身是个好模式,但是到我们国家以后,有些企业借这个模式装了一些不是这个模式的东西进去,对整个运营造成了一些误导,甚至是一些不好的影响。最近国家又出台了一些规范PPP模式的政策,PPP模式迟早是要开展的,人民城市人民建、人民城市人民管,将来企业、居民生活在城市里面,都要共同参与城市的运营,随着需要的演员越来越多,需要扮演的角色也越来越多,企业需要找好自己的定位。

未来会不会出现新的模式?我相信会有,但什么时候出现?是什么样的模式?我现在说不清。创新不可能停止,如果一个社会停止了创新,就不会进步。中国在创新领域还是非常富有激情的,以华为、阿里为代表的一大批民营企业,创新能力很强;国有企业也肩负着国家赋予的重任,尤其在数字化改造、数字化转型领域。未来可能会出现什么模式?比如在第五层级里加一个虚拟空间的管理,虚拟与现实结合,我们现在管理现实的城市,在数字空间里面还有另一个城市要去管理。未来模式如何去演变、如何去进化,值得我们去期待和关注。

▌4.施工方式加速变化

智能建造的概念提了几年了,最近发展也非常快。中建八局一直在研究,现在有几十款机器人在应用,有的已经到了可以量产、普及的阶段,不过大部分还在内部迭代升级阶段。未来从混凝土的钢筋绑扎、浇筑,到抹平、养护全产业链下来,机器人可能都可以做。虽然现在机器人创造的价值和效益、效率可能不如人工,但是总有一天达到一定规模、一定效率的时候,经济价值也就来了。所以我充分相信,未来建筑业将加速进入智能化的时代,机器人的应用会非常快。

▌5.跨界融合趋势凸现

建筑业智能化的水平在所有行业里面最低,倒数第二是农业,农业都比建筑业强很多,现在农业的滴灌、施肥、判断病虫害全部能够智能化,只是没有做得那么亮眼,但技术层面都没什么问题。对比下来,建筑业仍然没有达到这个境界。

华为成立20个军团来支持实业,比如煤炭军团,未来不需要煤炭工人下井去挖煤,也就不至于发生一次冒顶、一次瓦斯爆炸,一下子死几十个人。将来可能就几台设备在里面,设备总比人命要便宜得多,而且设备更精准、效率更高,可以全天候作业。

现在华为20个军团在很多领域,包括无人驾驶领域都取得了非常好的成就。他们的观点是“做大蛋糕比做大份额更重要”“团结伙伴比战胜对手更重要”“管理合作比管理竞争更重要”,是一种由“竞争”走向“竞合”的思路。这就涉及到未来谁进入谁、谁主导谁了,如果未来传统建筑业的企业没有能力走自己的智能化道路,就有可能被科创型、数字化型的企业主导,我们会变成了打工者。

以上是我对于整个行业变化的一些感受。

—2—

企业面临的战略选择

第一,如何确定合理的增速。上面讲到,国家GDP的增速,建筑业总产值和增加值的增速,都有所下降。那么企业作为个体,如何合理地确定自身增速?我个人认为有“三个不低于”,做到这些,肯定不会存在不进则退的情况:一是不低于GDP增速,二是不低于建筑业总产值或同类企业产值的增速,三是不低于自身上期实际完成值。当然,像在前几年新冠疫情这种不可抗力的情况下,如果出现巨大的波动,是可以理解的,但正常情况下,不应该低于已经达到的水平。

第二,如何选择合适的业务。建筑业的总量是发展的,但新建项目的空间小了,城市更新等存量改造项目的空间大了。作为企业,如果大家感到难受,一定是自己的业务结构出现了问题,跟国家大的产业结构发生了错位(不匹配)。企业是坚守传统主业还是拓展创新业务,是每个企业必须深入研究、科学决策的时代命题。

我们有很多成功的案例,就如上面提到的华为20个军团,基于数字化、AI、5G等自身的硬实力基础上,拓展相关的实业领域,多元化做得非常成功,业务选择也看得非常透彻。相反,有很多工程类的企业,地产、工程总承包、汽车等业务都在做,最后专业没做精,新业务也没做好,给国家和整个产业链带来了灾难性的破坏。美国也存在这种案例,比如卡特拉()公司在业务选择上就出现了问题,本来是一家独角兽企业,通过智能化的BIM管理,搞快速拼装,最后也倒台了。所以业务的选择还是要基于企业自身的能力和条件去考虑。

第三,如何进入期望的市场。近几年我国一直在推行区域发展战略,传统的东南沿海发达地区的经济总量,毫无疑问是很大的,但竞争也是最激烈的;成渝双城经济圈、黄河流域高质量发展、东北振兴等,新兴经济热点区域也不断涌现。这些市场中,哪些是好的市场?哪些不利的市场?一方面跟企业自身情况有关,另一方面跟市场的成熟度、竞争指数也有关系。比如房地产企业,有的定位一线,有的定位二、三线,这是市场区域的选择问题。另外,产业结构、产品市场,也是值得我们去研究的。

第四,如何获取必要的资源。任何一个企业拥有的资源都是有限的,不可能什么事都自己做。现在跨界融合很多,企业不一定非要跨界融合,同行之间也有合作;现在央企与国企,国企与民企在资金、技术等方面合作很多。

如何获取必要的资源,对企业的资源管理和整合能力提出了很高的要求。一是人力资源,人才结构要跟业务结构相匹配;二是财务资源,要跟投资、融资能力相匹配;三是技术资源,要跟所从事的建造产品相匹配;四是信息资源,要能够保持对市场的充分了解,来支撑竞争;五是合作伙伴资源,如战略客户、战略供方、战略投标合作伙伴等,是多种多样的,也非常重要。比如做一个投资建造运营项目,可能有很多联合体,谁负责建造,谁负责运营,谁负责投资,这就是合作伙伴。如果没有一个良好的合作生态,大家都不愿意跟你合作,将来可能也“玩不转”,所以这些资源非常重要。

第五,如何提高核心竞争力。所谓核心竞争力,我个人认为最基本特征就是“人无我有、人有我优”。我们经常讲专利技术是核心竞争力,企业文化是核心竞争力,但我后来想想这些大家都可以模仿,甚至都能做得到,还不能称之为核心竞争力。什么是核心竞争力?我认为“唯有创新能力才是核心竞争力”。华为有核心竞争力,美国人说华为“偷”了美国人未来的专利;美国没有,华为已经有了,他领先半步,这就是核心竞争力。所以,一个企业也好,一个国家也好,需要保持不断的创新。

创新中最核心的是激进创新,什么是激进创新?激进创新可能带来颠覆性的改变建筑业发展新趋势:时代进化的行业镜像与战略选择,给行业带来巨大的冲击。马斯克参加美国“民营企业如何支持军队建设(类似于军民融合)”的论坛,一个美国军官问马斯克,“美国要从军事上彻底打败中国的话,需要走什么路”?马斯克说,“只有激进创新,没有别的办法”。事实上马斯克现在正在做的事情,全是颠覆性的事情,颠覆人类的认知,颠覆传统的思维方法和行为方式,甚至颠覆了思考的逻辑,这种创新很有可能颠覆一个行业。

智能手机出现以后,有些行业基本消失了,比如偷钱包的小偷(个别还有偷手机的);高铁实名制后,黄牛基本没了。这就是新技术带来的革命,也是创新的力量,能把一个行业基本消灭。

—3—

应对进化的几点思考

关于如何应对进化,我个人的几点思考和建议,仅供参考:

第一,首先要“活下来”,然后再谋发展。稳健生存和创新发展不矛盾,这是不同企业或者企业处在不同的阶段,所采取的生存策略。当没有能力去创新发展的时候,肯定要先活下来,再有稳健的发展;当有能力去做更好的事情时,如果不去创新,可能就会错失良机。从活下来的角度讲,一是坚守主业的压舱石,不要盲目变换赛道。二是坚守营销底线,宁愿错过,也不要做错。今天很多企业受到了某大公司的影响,其实就是当初在项目选择的时候过于乐观了,未来我们要防止类似情况再发生,一定要把手中有限的银两放在有价值的、稳妥的、保命的地方去。三是量入为出,确保资金的安全可控,资金链断了,什么都没了。

第二,审时度势,适时增加业务曲线。当有能力去增加业务曲线的时候,要想办法去增加。在某些细分领域,原来可能没有做过,某个商业模式原来没有采取过,是不是可以做些尝试,可以跟着大企业去做一些探索,以此来应对结构错位导致的困境。

第三,量力而行,适当增加科技投入,应对施工方式的加速变革。任何一个企业,即使不做科技研发,将来新技术应用也是有需求的。比如智能手机,不一定要会造,但是一定要用得好,所以有能力的企业要去造,没有能力造的化进化退表,要学会去用,要花精力去适当地投入。

第四,跨界融合,优势互补,由竞争走向竞合。在创新业务领域与行业外企业合作,在传统建筑领域开展央企和国企合作、国企和民企合作,实现风险共担、收益共享,这是大趋势。

第五,擦亮眼睛,看清方向,动态关注环境变化。首先,观经济大势定发展战略,如中美的经济贸易摩擦、局部的战争可能带来的影响等,这是“道”的层面。其次,观行业态势定发展策略,研究行业未来从哪走,在大的战略前提下,采取什么样的发展策略,这是“法”层面。最后,观同行成败定实施路径,这是“术”层面的事情。在艰难的外部环境下,有的企业依然走过来了且走得很好,有的企业则遇到了很多问题,这是什么情况导致的,值得我们去深入分析。

寄语2024年化进化退表,我希望所有的同行都取得很好的发展,有两句话和大家共勉:

第一句话是“道路崎岖,空气稀薄,且行且珍重”,今年预见论坛主题是进入空气稀薄地带,大家还是要做好日子难过的准备。

第二句话是“曲径通幽,风光无限,再启新征程”,对行业不要过于悲观,全球建筑业总量在增长,中国也在增长,只是这几年节奏变了、结构变了,我们短时间没有适应过来,但是未来值得期待。

最后,再次感谢攀成德提供这个机会,跟各位同行做一些交流分享,谢谢大家!